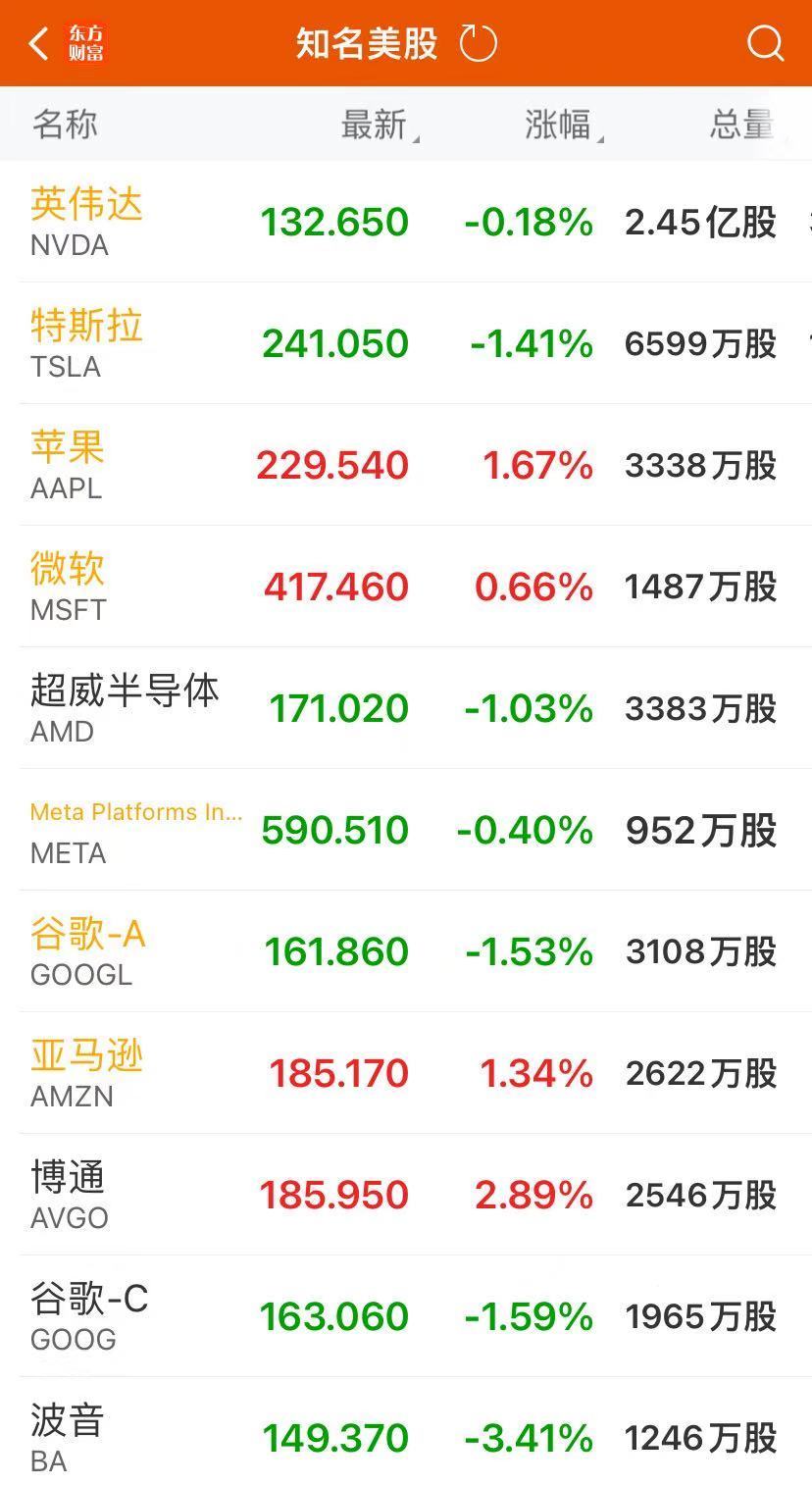

截至美股收盘,美股三大指数集体收涨,道指涨1.03%,纳指涨0.6%,标普500指数涨0.71%,道指、标普500指数再创收盘新高。

大型科技股多数上涨,博通涨近3%,苹果、亚马逊涨超1%,特斯拉、谷歌跌超1%。

热门中概股多数下跌,纳斯达克中国金龙指数跌1.29%。其中,老虎证券大跌近14%。

消息面上,北京时间周四凌晨,美联储公布9月货币政策会议的纪要,揭示了政策制定者们为何在3周之前选择降息50基点,以及官员们内部的意见不一。

在9月美联储利率决议中,美联储公开市场委员会的12名票委中有11人投票支持降息50个基点,只有理事鲍曼一人投了反对票,支持仅降息25个基点。但会议纪要显示,官员们之间的分歧要比表面上的投票数字更大一些,也暗示美联储主席鲍威尔在引导更大幅度降息方面做出的努力。

美东时间周三,美股三大指数集体收涨,道指涨1.03%,纳指涨0.6%,标普500指数涨0.71%创新高,大型科技股多数上涨,博通涨近3%,苹果、亚马逊涨超1%,特斯拉、谷歌跌超1%。

半导体设备与材料、邮轮概念、保险股涨幅居前,挪威邮轮涨超10%,嘉年华邮轮涨超7%,安霸涨超3%,阿斯麦涨超2%,美国再保险集团涨超1%。加密货币、海运、贵金属与采矿板块走低,迦南科技、Riot Platforms跌超4%,以星航运跌超4%,喜马拉雅航运跌超3%,赫克拉矿业跌超1%。

热门中概股多数下跌,纳斯达克中国金龙指数跌1.29%。网易跌超5%,爱奇艺、满帮跌超3%,微博、拼多多、腾讯音乐跌超2%,百度、京东、阿里巴巴、富途控股跌超1%,理想汽车、哔哩哔哩小幅下跌。小鹏汽车涨超3%,蔚来、唯品会小幅上涨。

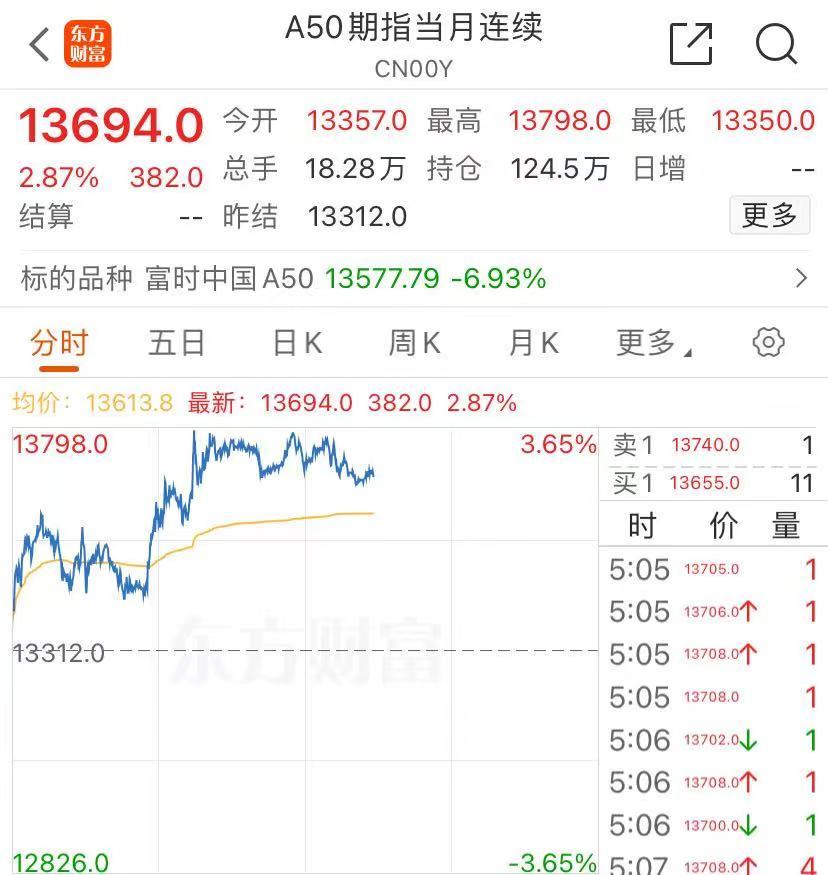

富时中国A50指数期货夜盘收涨2.87%,报13694点。

COMEX黄金期货收跌0.55%,报2626.1美元/盎司;

COMEX白银期货收跌0.52%,报30.73美元/盎司。

油价下跌,布油现报76.69美元/桶,美原油报73.36美元/桶。

北京时间周四凌晨,美联储公布9月货币政策会议的纪要,揭示了政策制定者们为何在3周之前选择降息50基点,以及官员们内部的意见不一。会议纪要总结称,“绝大多数”的与会者同意降低联邦基金利率50个基点,然而也有“一些与会者”表示降息25个基点会是更好的选择。更绝的是,还有一些“50党”当众骑墙,表示自己其实本来也可以支持降息25个基点的决定。

支持更大幅度降息的官员们认为,首次降息选择50个基点,能够与最新的通胀和劳动市场数据对齐,从而在继续推动降通胀进展的同时,帮助维持就业和经济的强劲。而认为降息25个基点更加合理的一派则强调,采用超预期降息的模式,与美联储逐步降低政策利率的意图不符。同时经济数据本身只支持降息,但并不指向超规格的降息。

纪要显示,一些决策者认为,在经济增速维持稳健、就业率处于低位的情况下,降息25个基点会更加符合逐步实现货币政策正常化的路径,也能给政策制定者更多时间来评估经济进展。一些人补充称,稳步推进25个基点的降息,也更能展现出货币政策路径可预测的迹象。

会议纪要仅表示,如果通胀继续朝着美联储2%的政策目标下降,且就业维持近期的扩张趋势,随着时间推移,采取更加中性的立场可能是合适的。但很显然,美联储官员们自己也不太清楚所谓的“中性利率”到底在哪里。在上个月的点阵图中,多数委员们对此给出了2.4%-3.8%的超大区间预测。

生怕引发市场过度兴奋,决策者们还不忘强调,9月降息50个基点不应该被视为“经济前景不太好”的证据,或者是在暗示降息速度会加快。

当然,时隔3周市场里也已经没有什么人会遐想美联储快速降息了。在上周超预期非农数据发布后,主流话题已经从“11月是否会降息50个基点”,转变成下个月是否会不降息。

就在9月利率会议之后,美国国债收益率出现了一波快速拉升,其中十年期国债已经从9月低点3.59%爬升到4.07%。足以显示在美联储展现“鸽派”立场的同时,投资者们的降息预期却出现了急剧下降。也正因如此,会议纪要对周三的美股市场并未产生直接影响。

每日经济新闻综合美联储、公开信息

统一客服 : 95521/400-8888-666

在线咨询 ( 8:00 - 24:00 )

公司电话:021-38676666

公司电话:021-38676666

点击关注澳门·威尼克斯人网站

@GTJA

扫描关注澳门·威尼克斯人网站